4. ПОРЯДОК ИСПОЛНЕНИЯ АГЕНТСКОГО ДОГОВОРА

Статьи 992, 1000, 1001, 1008, 1010 ГК РФ

Порядок исполнения агентского договора – это последовательность действий агента и принципала, направленных на исполнение ими своих обязательств по агентскому договору.

Исполняя агентский договор, агент должен совершить все порученные ему юридические и фактические действия и при необходимости передать все полученное в результате этого принципалу. Также он обязан подготовить отчет о совершенных действиях и направить его принципалу (п. 1 ст. 1008 ГК РФ). Кроме того, агент должен представить доказательства понесенных расходов, если в договоре не предусмотрено иное (п. 2 ст. 1008 ГК РФ).

Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

Согласование порядка исполнения агентского договора

Для надлежащего согласования данного условия необходимо:

– установить порядок принятия исполненного принципалом;

– предусмотреть содержание отчета агента, способы и сроки его направления принципалу;

– определить порядок и срок рассмотрения принципалом отчета агента;

– установить, какими доказательствами должны подтверждаться расходы агента.

Если порядок исполнения агентского договора не определен

В этом случае агент должен совершить все юридические и фактические действия в соответствии с поручением принципала, обычаями делового оборота и обычно предъявляемыми требованиями (ст. 309 ГК РФ). По мере исполнения договора или по окончании исполнения агент обязан представить отчет (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

4.1. ПОРЯДОК ПРИНЯТИЯ ПРИНЦИПАЛОМ ИСПОЛНЕННОГО ПО ДОГОВОРУ

В гл. 52 ГК РФ не предусмотрен порядок принятия принципалом исполненного по договору. Обязанность принять исполненное установлена для доверителя по договору поручения (п. 3 ст. 975 ГК РФ) и для комитента по договору комиссии (ст. 1000 ГК РФ). Поскольку к агентскому договору в зависимости от того, действует агент от имени принципала или от своего имени, применяются соответственно правила о договоре поручения или о договоре комиссии (п. 1 ст. 1005, ст. 1011 ГК РФ), можно сделать вывод, что обязанность принять исполненное имеет и принципал по агентскому договору. Однако в силу особенностей выполняемых агентом действий принятие исполненного может оказаться затруднительным (например, если агенту поручено провести переговоры), поэтому представляется, что применение норм о поручении или комиссии в этом случае противоречит существу договора, что недопустимо в силу ст. 1011 ГК РФ.

Подробнее о принятии доверителем исполненного по договору поручения см. п. 5.1 Рекомендаций по заключению договора поручения, о принятии комитентом исполненного по договору комиссии – п. 4.4 Рекомендаций по заключению договора комиссии.

Для определения порядка принятия принципалом исполненного в агентском договоре рекомендуется определить:

– сроки принятия исполненного;

– порядок проверки исполненного.

4.1.1. Срок принятия исполненного

В договоре рекомендуется установить срок, в течение которого агент должен передать принципалу все полученное им в результате исполнения агентского договора. Оптимальным способом согласования срока в данном случае является указание периода времени, в течение которого он должен это сделать.

——————————–

Пример формулировки условия:

“Агент обязан передать принципалу полученные по совершенным им сделкам денежные средства в течение ___ рабочих дней с момента их поступления на расчетный счет агента”.

Агент обязан передать принципалу все полученное в результате исполнения агентского договора в течение ____ дней с момента окончания срока выполнения поручения, установленного настоящим договором”.

——————————–

Если срок передачи принципалу исполненного по агентскому договору не согласован

Агент, действующий от имени принципала, обязан будет без промедления передать все полученное в результате исполнения агентского договора (абз. 4 ст. 974, ст. 1011 ГК РФ).

Если агент действует от своего имени, то обязанность передать комитенту все исполненное возникает у него непосредственно в момент получения и подлежит исполнению в разумный срок (п. 9 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85 “Обзор практики разрешения споров по договору комиссии”, ст. 1011 ГК РФ).

4.1.2. Порядок проверки переданного принципалу агентом

В договоре следует согласовать, каким образом принципал будет проверять переданные ему имущество, документы, а также в какой срок должна быть проведена проверка. Стороны свободны при определении этого порядка (ст. 421 ГК РФ), однако рекомендуется устанавливать его исходя из особенностей поручения, выданного агенту. Так, если агент заключает договоры купли-продажи на стороне покупателя и обязан передавать принципалу приобретенный товар, то могут быть применены правила об осмотре товара и его приемке по количеству и качеству, предусмотренные для договора поставки (ст. 513 ГК РФ).

Подробнее о приемке товара по договору поставки см. п. 9 “Порядок приемки товара” Рекомендаций по заключению договора поставки.

——————————–

Пример формулировки условия:

“Принимая товар, переданный агентом, принципал обязан осмотреть его и принять по количеству и качеству”.

——————————–

Если агент заключает сделку, по которой другая сторона несет перед ним денежные обязательства и агент обязан перечислять полученное принципалу, стороны агентского договора могут установить, что они с определенной периодичностью подписывают акт сверки, где отражается факт перечисления денежных средств.

——————————–

Пример формулировки условия:

“Для проверки действий агента по перечислению денежных средств, полученных от контрагентов, принципал и агент ежемесячно составляют акт сверки расчетов, который подписывается лицами, уполномоченными действовать от их имени”.

——————————–

Если в обязанности агента входят получение или подготовка документов, в договоре рекомендуется предусмотреть срок, в течение которого принципал сможет ознакомиться с ними и проверить на соответствие требованиям закона и договора.

——————————–

“Агент обязан передать принципалу документы в течение 2 рабочих дней после их составления или получения от третьих лиц. Принципал обязан проверить полученные документы на соответствие условиям договора в течение 3 рабочих дней после получения”.

——————————–

Если порядок проверки исполненного принципалом не согласован

Принципал обязан будет принять и проверить исполненное в соответствии с требованиями закона, обычаями делового оборота и обычно предъявляемыми требованиями (ст. 309 ГК РФ).

4.2. ОТЧЕТ АГЕНТА

Отчет агента – это документ, в котором агент сообщает принципалу о совершенных во исполнение договора агентирования фактических и юридических действиях.

Согласование условий о представлении отчета агентом

Обязанность представлять отчет предусмотрена ст. 1008 ГК РФ, однако в данной норме нет положений о его содержании и способах направления принципалу. В силу п. 1 ст. 1008, ст. 421 ГК РФ стороны могут сами определить сроки направления отчета и его содержание.

– форму отчета, порядок его составления и подписания;

– порядок и срок направления отчета принципалу;

– порядок заявления принципалом возражений на отчет.

Внимание! Если агент по поручению принципала совершает сделки от своего имени, он наряду с отчетом обязан представить документы, подтверждающие факт совершения сделок. В противном случае принципал будет вправе требовать от агента возмещения рыночной стоимости всех переданных ему товаров. Соответствующая позиция была выработана судами применительно к обязанности комиссионера отчитаться перед комитентом о совершенных сделках. Однако она применима и к агентскому договору, так как нормы о договоре комиссии применяются к агентскому договору, по которому агент действует от своего имени, если это не противоречит нормам об агентском договоре или его существу (п. 1 ст. 1005, ст. 1011 ГК РФ).

Если условие о представлении отчета не согласовано

Агент будет обязан представить отчет (п. 1 ст. 1008 ГК РФ), форму, содержание и способ направления которого сможет выбрать самостоятельно. Отсутствие в договоре условия об отчете не освобождает агента от его представления, так как данная обязанность предусмотрена законом (ст. 1008 ГК РФ).

4.2.1. Форма отчета агента и порядок его подписания

Форма отчета агента в законе не определена.

Тем не менее сторонам во избежание возможных споров, связанных с отказом принципала принять отчет, рекомендуется установить в договоре, что он составляется в письменной форме и подписывается лицом, уполномоченным действовать от имени агента.

——————————–

Пример формулировки условия:

“После исполнения поручения агент составляет отчет. Отчет составляется в письменной форме и подписывается лицом, уполномоченным действовать от имени агента”.

——————————–

Отчет должен быть подписан единоличным исполнительным органом агента (директором, генеральным директором), который действует от имени юридического лица без доверенности (пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, абз. 3 п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”), либо физическим лицом (в том числе индивидуальным предпринимателем) от своего имени. Также отчет может быть подписан лицом, уполномоченным на это доверенностью (ст. ст. 182, 185 ГК РФ).

Если форма отчета не согласована

В таком случае агент вправе составить отчет в произвольной форме. Однако ему следует учитывать, что в качестве отчета не могут быть приняты счета-фактуры по заключенным сделкам.

Кроме того, некоторые суды полагают, что представление отчета может быть заменено подписанием сторонами актов выполненных работ. Однако существует и противоположная позиция.

Положения гл. 52 ГК РФ о договоре агентирования не устанавливают требований к содержанию отчета о его выполнении.

Применительно к договору поручения существует судебная практика, согласно которой для того чтобы отчет был признан надлежащим подтверждением выполнения поручения, он должен соответствовать требованиям для первичных учетных документов и содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете”. Данная позиция может быть применена и к отчету агента, поскольку нормы о договоре поручения применяются к агентскому договору, если это не противоречит нормам об агентском договоре или его существу (ст. 1011 ГК РФ).

С 1 января 2013 г. Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” утратил силу (ст. 31 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”). В настоящее время обязательные реквизиты первичного документа перечислены в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”. К ним относятся:

– название документа (отчет агента о выполнении поручения);

– дата его составления;

– наименование экономического субъекта, составившего документ (наименование или Ф.И.О. агента);

– величина натурального и (или) денежного измерения факта хозяйственной жизни (размер понесенных агентом издержек);

– наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, и его подпись с указанием фамилии, инициалов (то есть лица, подписавшего отчет со стороны агента).

– реквизиты договора, во исполнение которого он составлен (номер, дата);

– наименование принципала;

– фамилию, инициалы, должность и основания полномочий лица, действующего от имени принципала при принятии (утверждении) отчета;

– ОГРН, ИНН, место нахождения сторон агентского договора;

– перечень доказательств, подтверждающих расходы агента.

Подробнее о доказательствах расходов см. п. 4.3.2 настоящего материала.

——————————–

Пример формулировки условия:

“Отчет агента о выполнении поручения должен содержать следующие сведения:

– название: “Отчет о выполнении поручения”;

– дата составления отчета;

– реквизиты настоящего договора (наименование, номер, дата);

– перечень совершенных юридических действий и даты их совершения;

– перечень совершенных фактических действий и даты их совершения;

– издержки, понесенные агентом в связи с исполнением договора;

– перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

– реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

– должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента”.

——————————–

Стороны также могут самостоятельно разработать образец отчета, указав в нем, какую информацию должен предоставлять агент. Образец может являться приложением к договору.

——————————–

Пример формулировки условия:

“После выполнения поручения агент направляет принципалу отчет о выполнении поручения, составленный по образцу, согласованному в Приложении N 1, которое является неотъемлемой частью настоящего договора”.

——————————–

Если требования к содержанию отчета не согласованы

В таком случае агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, поскольку в противном случае обязанность агента по направлению отчета не будет считаться исполненной.

Сроки направления отчета

Стороны в силу п. 4 ст. 421, п. 1 ст. 1008 ГК РФ вправе определить в договоре сроки направления отчета принципалу. Они могут согласовать, что отчет направляется периодически (каждую неделю, месяц) либо в течение определенного времени после совершения агентом определенных действий.

——————————–

Примеры формулировки условия:

“Агент направляет принципалу отчет ежемесячно. Отчет направляется не позднее 5-го числа месяца, следующего за отчетным”.

“Агент направляет принципалу отчет в течение 3 рабочих дней после совершения сделки, порученной ему по настоящему договору”.

——————————–

Если условие о сроках направления отчета не согласовано

Отчет направляется принципалу по мере исполнения договора либо после окончания его действия (п. 1 ст. 1008 ГК РФ).

Способы направления отчета

Стороны в силу ст. 421 ГК РФ могут определить в договоре способ направления отчета принципалу. При этом они вправе выбрать любое средство доставки (по почте, курьером, по электронной почте).

Также стороны вправе определить, по какому адресу направляется отчет. В частности, можно установить, что отчет направляется по адресу, отличному от места нахождения (места жительства) принципала (ст. ст. 20, п. 2 ст. 54 ГК РФ). В этом случае обязанность агента по направлению отчета будет считаться исполненной только тогда, когда отчет будет направлен по указанному в договоре адресу.

——————————–

Пример формулировки условия:

“Агент направляет принципалу копию отчета по следующему электронному адресу: _______. Оригинал отчета агент направляет по адресу: _____________”.

——————————–

Если способ направления отчета не согласован

Агент вправе будет направить отчет любым способом, в том числе по электронной почте. Судебная практика исходит из того, что такое направление отчета может быть доказано распечатками и показаниями свидетелей. Кроме того, факт отправки отчета будет считаться признанным принципалом, если он не оспорит его (ч. 3.1 ст. 70 АПК РФ).

Если отчет направляется по почте или с курьером, надлежащим адресом доставки является место нахождения принципала.

4.2.4. Возражения принципала на отчет агента

В силу п. 4 ст. 421, п. 3 ст. 1008 ГК РФ стороны могут самостоятельно определить сроки рассмотрения отчета принципалом и порядок направления возражений на них.

——————————–

Пример формулировки условия:

“Отчет рассматривается принципалом в течение 10 рабочих дней со дня его получения. Возражения по отчету могут быть направлены агенту почтой или службой курьерской доставки”.

——————————–

Срок рассмотрения отчета начнет течь с момента его получения принципалом (п. 1 ст. 165.1 ГК РФ). При этом согласно абз. 2 п. 1 ст. 165.1 ГК РФ отчет будет считаться полученным, даже если фактически принципал не получит его по причинам, зависящим от него (например, если по адресу, указанному в договоре, будет отсутствовать представитель принципала или принципал не явится в отделение связи для получения корреспонденции).

Стороны, исходя из п. 4 ст. 421, п. 3 ст. 1008 ГК РФ, могут установить срок, по истечении которого отчет при отсутствии возражений принципала считается принятым. С учетом того, что принципал может направить возражения почтой, в результате чего агент получит их только через некоторое время, в интересах агента установить, что отчет считается принятым без возражений, если агент не получил их в согласованный срок.

——————————–

Пример формулировки условия:

“Отчет считается принятым без возражений, если агент не получит их в течение 10 рабочих дней со дня получения отчета принципалом”.

——————————–

При согласовании такого условия принципал должен учитывать время, необходимое для доставки корреспонденции. Соответственно, при определении срока рассмотрения отчета принципал должен убедиться, что его будет достаточно не только для собственно рассмотрения, но и для доставки замечаний агенту. При этом агенту следует иметь в виду, что возражения будут считаться доставленными, даже если фактически он не получит их по зависящим от него причинам (абз. 2 п. 1 ст. 165.1 ГК РФ).

Если срок и порядок направления возражений принципалом не согласованы

Принципал должен будет сообщить агенту о своих возражениях в течение 30 дней со дня получения отчета. Если он не направит возражения в этот срок, отчет будет считаться принятым принципалом (п. 3 ст. 1008 ГК РФ).

4.3. РАСХОДЫ АГЕНТА

В соответствии с п. 1 ст. 1005 ГК РФ агент при исполнении поручения действует за счет принципала. Это означает, что расходы, которые несет агент в связи с исполнением договора, возмещаются принципалом.

Согласование условия о расходах агента

В силу ст. 421 ГК РФ стороны могут определить в договоре:

– какие именно расходы агента возмещаются принципалом, а также (при необходимости) – каков их предельный размер;

– доказательства, которыми должны подтверждаться эти расходы.

Если условие о возмещении принципалом расходов агента не согласовано

Принципал в силу п. 1 ст. 1005 ГК РФ обязан будет возместить все расходы агента, понесенные им в связи с исполнением агентского договора. Для этого агент должен будет представить принципалу доказательства расходов (п. 2 ст. 1008 ГК РФ).

4.3.1. Виды расходов агента и ограничение их размера

Стороны с учетом принципа свободы договора (ст. 421 ГК РФ) могут установить перечень расходов, которые подлежат возмещению принципалом. В случае согласования такого перечня расходы агента, не входящие в него, могут быть признаны принципалом необоснованными и не подлежащими возмещению.

Также стороны могут установить, в каких размерах агент вправе нести те или иные расходы.

——————————–

Пример формулировки условия:

“Принципал возмещает агенту следующие расходы:

1) на проезд сотрудников агента до _________, но не более ____________ рублей в месяц;

2) на проживание сотрудников агента в _________, но не более _________ рублей в месяц;

3) на аренду торговых площадей, но не более _______ рублей в месяц;

4) на хранение товара, но не более _________ рублей в месяц;

——————————–

Если виды и размер расходов, возмещаемых принципалом, не согласованы

Принципал в силу п. 1 ст. 1005 ГК РФ обязан будет возместить агенту все расходы, понесенные им в связи с исполнением агентского договора. Однако если принципал сможет доказать, что расходы агента превышают разумные пределы, суд взыщет их в меньшем размере, чем указано в представленных агентом документах (Постановление ФАС Северо-Западного округа от 19.06.2012 по делу N А56-61951/2010 (Определением ВАС РФ от 30.10.2012 N ВАС-13665/12 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора)).

4.3.2. Доказательства расходов агента

В соответствии с п. 2 ст. 1008 ГК РФ агент обязан представить доказательства расходов, если иное не предусмотрено договором. Сторонам рекомендуется предусмотреть в агентском договоре, какими именно доказательствами агент может подтвердить понесенные им расходы.

Как правило, они подтверждаются договором, заключенным агентом в целях обеспечения своей деятельности (например, аренды офиса, перевозки подлежащих продаже товаров), и документами, свидетельствующими о его исполнении (акты приемки выполненных работ, акты оказания услуг, товарные накладные).

——————————–

Пример формулировки условия:

“В подтверждение понесенных расходов агент представляет принципалу договор, заключенный агентом, документ, подтверждающий исполнение договора, и счет-фактуру, направленный агенту”.

——————————–

С учетом диспозитивности п. 2 ст. 1008 ГК РФ стороны могут согласовать в договоре, что доказательства расходов не представляются, а расходы возмещаются в фиксированном размере.

——————————-

Пример формулировки условия:

“Необходимые для выполнения поручения расходы агента стороны определяют в размере ______. Агент не обязан представлять доказательства расходов в этих пределах”.

——————————–

Внимание! Следует учитывать, что агент не обязан уведомлять принципала о необходимости несения расходов. Даже в отсутствие уведомления расходы подлежат возмещению при условии, что они документально подтверждены.

Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

Агентский договор – наиболее распространенный вид договора в хозяйственной практике организаций. Его заключают при осуществлении строительной и арендной деятельности, переводов и расчетов по денежным обязательствам перед третьими лицами и т. д. При использовании агентского договора зачастую возникают споры и между сторонами договора, и между налогоплательщиками и налоговыми органами. Что нужно знать, чтобы минимизировать риски?

Согласно п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Существенным условием агентского договора является определение действий, которые обязуется совершить агент. Совершение агентом юридических и иных действий по поручению принципала делает этот договор популярным в хозяйственной практике. Однако ГК РФ не раскрывает понятие «юридические и иные действия», что влечет много споров в квалификации договоров агентирования.

За выполнение поручения принципал должен уплатить агенту вознаграждение в размере и порядке, определенном в договоре. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплатить вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты.

Ст.1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

НК РФ, напротив, не содержит таких требований, в то же время при налоговой проверке проверяющие считают, что расходы принципала не подтверждены первичными оправдательными документами. И несмотря на то что к налоговым отношениям гражданское законодательство не применяется (ФАС СЗО от 23.09.2009 № А56-39348/2008, ФАС ВВО от 24.09.2008 № А11-11888/2007-К1-9/605-40), на практике наблюдается обратное.

Чем же следует руководствоваться при разработке формы «Отчет агента», чтобы избежать споров?

Согласно Постановлению Седьмого арбитражного апелляционного суда от 10.02.2009 № 07АП-252/09 «в случае приобретения услуг агентом от своего имени, но в интересах и за счет принципала отчет агента может являться первичным документом, подтверждающим оказание услуг принципалу, на основании которого данные услуги принимаются на учет, что тем не менее не исключает необходимости соблюдения при составлении отчета агента и при принятии услуг к учету на основании данного отчета требований, установленных законодательством о бухгалтерском учете, а также сторонами агентского договора.

Так, согласно п.1 ст.9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п.2 ст.9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Отсутствие в первичном документе обязательных реквизитов (либо одного или нескольких) влечет потерю юридической силы этого документа.

По мнению апелляционного суда, анализ представленных в суд отчетов агента показал, что в содержании отчета не указаны какие-либо сведения о товарах, работах или услугах, приобретенных агентом для принципала, не указаны ни совершенные хозяйственные операции, ни их измерители как в натуральном, так и в денежном выражении, а только общая предъявленная к уплате сумма. Также в отчете не содержится информация о количестве товаров, работ, услуг, о цене за единицу товара.

Как было указано в рассматриваемом Постановлении, суд первой инстанции правомерно пришел к выводу, что отчет не соответствует не только требованиям ст.9 Закона № 129-ФЗ, но и требованиям, предъявляемым к содержанию отчета, установленным самими агентом и принципалом в дополнительном соглашении к агентскому договору. Таким образом, документы, оформленные не должным образом, лишили права налогоплательщика на налоговый вычет по налогу на добавленную стоимость.

В другом споре, уже между принципалом и агентом по выплате вознаграждения последнему, суд указал, что в силу ст.1008 ГК РФ при отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Однако отчетов и (или) иных надлежащим образом оформленных документов, подтверждающих исполнение договора со стороны агента, в материалы дела представлено не было.

Суды в качестве надлежащего доказательства исполнения агентом своих обязательств акт не приняли и указали, что подписание акта применительно к ст.1008 ГК РФ не может подменить составление отчета агента. В результате агент не смог доказать свое право на получение вознаграждения от принципала (Постановление Восьмого арбитражного апелляционного суда от 26.05.2010 № А75-10463/2009).

Как видим, агентский договор – наиболее спорный среди других договоров. Споры возникают по предмету договора, переквалификации агентского договора в договор возмездного оказания услуг, по подтверждению расходов, понесенных агентом, выплате вознаграждения, по выполнению поручения принципала. Для того чтобы минимизировать риски при использовании агентского договора, в качестве приложения к нему должна быть разработана и утверждена сторонами форма отчета агента. Следует также учесть требования гражданского законодательства (сроки и порядок представления отчета и приложений к отчету документов, подтверждающих понесенные расходы агентом при выполнении поручения принципала), бухгалтерского учета (указание всех необходимых реквизитов для признания отчета первичным документом), налогового законодательства (наличие отчета агента, иных первичных документов, необходимых для исчисления налоговой базы по налогу на прибыль, подтверждающих право на налоговые вычеты по НДС).

Елена Королева,

Многие организации рано или поздно прибегают к передаче полномочий по истребованию с задолжника исполнения обязательств по договору. В связи с этим возникает множество вопросов, в частности, стоит ли уведомлять должника, как это сделать и где скачать образец уведомления? В данной статье, Вы найдете ответы на эти вопросы, а так же узнаете некоторые нюансы цессии.

Что представляет собой уступка права требования?

Уступку права требования так же называют цессией. Данная сделка представляет собой передачу прав кредитора стороне, не участвующей в двустороннем договоре, обязательства по которому должник ещё не исполнил или исполнил, но не в полной мере. То есть, если у ООО «Один» есть задолженность перед ООО «Два», то ООО «Два» в свою очередь может переуступить ООО «Три» права требования об уплате ему задолженности у ООО «Один».

Сторонами договора цессия являются первоначальный кредитор и будущий кредитор, ими могут быть следующие компании:

- Организации,специализирующиеся на взыскании задолженности, в том числе коллекторских агенства;

- Холдинги, где взысканием задолженности занимаются специальные организации;

- Компании, имеющие общего контрагента.

Важно ! Уступаемые права могут быть эквивалентны определенной денежной сумме или же конкретному имуществу.

Каким образом оформить уступку права требования?

Переуступка прав требования, то есть, как было сказано выше, замена кредитора, выбывающего из обязательства, на другое лицо, подразумевает составление соответствующего договора.Этот договор должен быть составлен между старым и новым кредитором в письменной форме с подробным указанием права на неисполненные обязательства третьей стороны.

Важно ! Следует помнить, что не всегда уступка права требования разрешена. Поскольку, законодательство в сфере гражданских правоотношений говорит о том, что договор не может быть заключён, если им уступаются права на требование обязательств по договору, где заемщику важно, кто выступает в роли кредитора.

Договор уступки нельзя заключить, если это указано в договоре первоначального кредитора с заемщиком. В этом случае, чтобы совершить уступку прав требования придётся заручиться письменным согласием на это заёмщика. В иной ситуации заключение соглашения об уступке права требования происходит без участия должника. Однако, в этом случае его нужно будет уведомить о факте совершения такой сделки.

Что необходимо учесть при составлении договора уступки права требования?

Риски по договору цессии, как правило, ложатся в основном на нового кредитора, поэтому именно ему важно, чтобы договор содержал ряд определенных требований. В случае отсутствия в договоре прописанных ранее требований новый кредитор рискует, поскольку договор могут признать недействительным.

Так же при заключении сделки об уступке права требования стоит иметь ввиду следующую информацию:

- Права на требования должны быть бесспорными и возникнуть при этом они должны ранее их передачи. Доказательствами этого могут послужить акты сверок или гарантийные письма.

- Новый заёмщик после возврата задолженности не должен выплачивать эту сумму первоначальному.

Если не учитывать эти правила и не соблюдать их, то договор уступки прав требования может быть признан недействительным.

Как правильно составить договор об уступке права требования?

Данный договор может быть составлен в произвольной форме, однако, в нем должны присутствовать определенные обязательные данные. Таким образом, в договор должны быть включены следующие разделы и сведения:

- Предмет договора и сумма передаваемых обязательств;

- Стоимость договора для уступающей и получающей сторон;

- Ответственность сторон цессии;

- Реквизиты сторон договора.

Предметом такого договора будет являться уступка прав требования, которая возникла из определенного обязательства, о котором тоже следует упомянуть. То есть в договоре следует указать возникновения уступаемого права и сослаться на подтверждающие его существование документы. Так же в соглашении важно указывать размер данного обязательства. Уступать при этом можно, как полное обязательство, так и его часть. Так же можно переуступить право на требование уплаты процентов, тогда как основная часть долга погашена.

Так же договором следует предусмотреть обязанности сторон. Основной из них можно считать обязанность цедента передать после заключения сделки второй стороне цесионного договора те документы, которые подтверждают передаваемое право. По возможности такие документы стоит перечислить в соглашении.

Важно! Цедент отвечает перед цессионарием только за действительность передаваемых обязательств. За неисполнение требования должником первоначальный кредитор не отвечает.

Цессионарий в свою очередь несет ответственность за несвоевременную оплату по такому соглашению. Это так же стоит указать в цессионном соглашении.

Как правильно уведомить об уступке права требования?

Уведомлять о желании уступить право требования другому контрагенту цедент не должен. Однако, если передача прав осуществляется в случае, когда должнику важен кредитор, а в договоре между ними указан соответствующий пункт, то здесь цессия требует получения разрешения от заемщика. В ином случае, отсутствие разрешения должника не несет за собой никаких последствий.

Несмотря на то, что необходимость уведомлять о намерении уступки права требования заемщика нет необходимости, об уже состоявшейся цессионной сделке все е стоит сообщить. При чем то, кто же будет сообщать, первоначальный или новый кредитор, необходимо предусмотреть в договоре. Как правило, направляет такое уведомление первоначальный займодатель.

Важно! Уведомление должно быть письменно оформлено. Так же оно должно подтверждать факт информирования заемщика.

Однако, можно не оформлять отдельное уведомление, а ознакомить заемщика с цессионным соглашением. Тогда соглашение должно предусматривать такую возможность и иметь место для подписи уведомляемого.

Как составить уведомление и где скачать его образец?

Законодательство не предусматривает унифицированной формы для уведомления об уступке права требования, поэтому, как правило, данный документ цедент составляет самостоятельно. При составлении в уведомление необходимо включать следующие основные сведения:

- Информация об уведомляемом должнике;

- Факт цессии и реквизиты соглашения;

- Стороны договора цессии, в том числе данные нового кредитора;

- Существо уступаемого права;

- Приложение в виде копии соглашения.

Образец уведомления об уступке права требования можно скачать, перейдя по этой .

Важно! На данном документе необходимо проставлять подпись направляющей стороны, то есть уполномоченного ею лица.

Ответы на часто задаваемые вопросы

Вопрос №1: Добрый день! Нашей организации пришло уведомление об уступке права требования. Можно ли его считать требованием об исполнении обязательств?

Ответ: Направленное вам одной из сторон цессии, уведомление не нужно расценивать, как руководство к действию, то есть требование об уплате долга, поскольку такое уведомление носит лишь информативный характер. Его основная суть – сообщить вам о том, что отныне ваш первоначальный кредитор возложил полномочия о взыскании задолженности или ее части на другое лицо. В случае, когда новый кредитор решит потребовать исполнения обязательств, он должен направить вам соответствующее требование. Вы же в свою очередь должны исполнить требование в течение семи календарных дней.

"Налоговый учет для бухгалтера", 2007, N 7

Далеко не все формы документов утверждены в нормативных актах. Некоторые участникам сделок необходимо разрабатывать самостоятельно. Законодатель дает лишь общие рекомендации, а в некоторых случаях и условия по формированию документов, например, о том, какие реквизиты обязательно должны быть указаны в документе. Рассмотрим акт на оказание услуг (акт по приемке-передаче работ).

Акт (от лат. actus - действие) - это:

- официальный документ, имеющий юридическую силу. В зависимости от того, кем и на каком уровне управления выпускается (принимается) акт, и от его содержания принято различать государственные, ведомственные, нормативные, региональные и другие акты;

- протокол, фиксирующий определенный факт. Например , акт ревизии, акт о недостаче товара, акт о передаче материальных ценностей.

Законодательством установлена унифицированная форма акта о приемке выполненных работ N КС-2 (утв. Постановлением Госкомстата России от 11.11.1999 N 100). Но эта форма применяется только для учета строительных работ.

Форма акта приема-передачи прочих работ, а также услуг может быть установлена сторонами договора.

Составляем отчет

Для примера рассмотрим документальное оформление работ по посредническим договорам. Именно эти договоры вызывают особо пристальное внимание и наибольшее количество претензий у налоговиков. И это неудивительно, ведь в хозяйственной практике агентский договор является наиболее распространенным посредническим договором, поскольку два других договора - поручения и комиссии - не охватывают всю сферу посреднических услуг.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершить по поручению другой стороны (принципала) юридические и иные действия. Сторонами агентского договора являются агент и принципал, которыми могут быть организации, индивидуальные предприниматели и граждане (ст. 1005 ГК РФ).

В соответствии со ст. 1008 Гражданского кодекса в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

Согласно законодательству принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

Отчет агента является первичным документом, следовательно, его правильное заполнение гарантирует, что расходы принципала будут оформлены надлежащим образом, поэтому именно принципал заинтересован в правильности оформления акта-отчета.

Однако форма отчета (или Акта приема-передачи затрат) от агента принципалу законодательством не установлена. Поэтому отчет следует составлять (и проверять) в соответствии с требованиями п. 2 ст. 9 Закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Обязательными для отражения в первичных документах являются следующие реквизиты:

а) наименование документа,

б) дата составления документа,

в) наименование организации, от имени которой составлен документ,

д) измерители хозяйственной операции в натуральном и денежном выражении,

е) наименование должностей лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления,

ж) личные подписи указанных лиц.

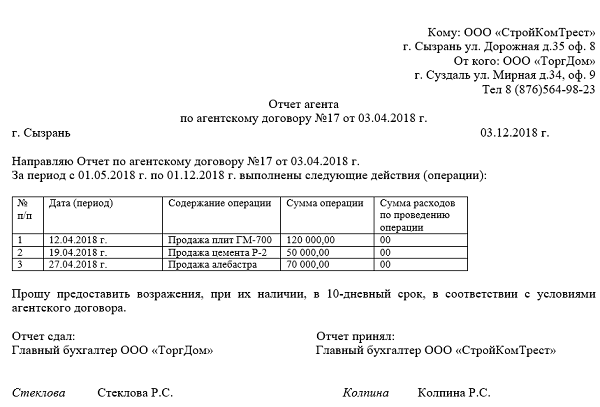

Для агента правильное оформление отчета имеет первостепенное значение, поскольку ему важно документально подтвердить все расходы, произведенные им по договору. Приведем для примера образец заполнения отчета агента об исполнении агентского поручения (см. пример 1).

Пример 1 .

Отчет агента об исполнении агентского поручения

г. Москва 1 марта 2007 г.ООО "Крайгаз", именуемое "Агент", в лице исполнительного директора Мишина А.М., действующего на основании доверенности N 2 от 02.02.2005, представляет, а ОАО "Тургаз", именуемое "Принципал", в лице генерального директора Зайцева Е.К., действующего на основании Устава, принимает настоящий Отчет об исполнении агентского поручения по агентскому договору N 1 от 12.02.2005.

- Агентом выполнены отдельные функции Заказчика при строительстве объекта газификации по адресу г. Москва, ул. Академика Жукова, д. 6 в соответствии с инвестиционным договором N 435 от 10.01.2005.

Копии договоров и актов выполненных работ прилагаются в количестве 150 с.

Всего по форме КС-3 стоимость выполненных генподрядчиком работ по инвестиционному договору N 435 от 10.01.2005 составила 590 млн руб., в т.ч. НДС - 90 млн руб.

Вознаграждение Агента составило 11,80 млн руб. (2%), в т.ч. НДС - 1,8 млн руб.

- Затраты, произведенные Агентом и подлежащие возмещению (возмещенные) Принципалом, составили:

Всего произведено затрат на сумму 354 000 руб., в т.ч. НДС - 18 000 руб. Прилагаются копии:

- договоров в количестве - 2,

- накладных в количестве - 0,

- актов выполненных работ в количестве - 1,

- счетов-фактур в количестве - 1,

- счетов - 1,

- сопроводительных писем - 2.

Исполнительный директор: Мишин А.М. Мишин

М.П. Печать

ООО "Крайгаз"

Как устранить ошибки в отчете?

Для принципала не менее важно, чтобы этот документ был оформлен правильно. Если вы (принципал) при проверке правильности составления отчета обнаружили какие-либо недочеты в его заполнении, то рекомендуем не принимать неверно заполненный документ. Самостоятельно корректировать чужой документ вы также не имеете права! Об этом сказано в п. 5 ст. 9 Закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Что делать в такой ситуации? На сегодня имеются два варианта выхода из сложившейся ситуации:

- исправления можно внести, но только после согласования с участником хозяйственной операции (агентом). Однако это необходимо подтвердить подписями тех лиц, которые подписали документ (отчет), с указанием даты внесения исправлений;

- можно заполнить протокол возражений на отчет агента. Тогда агент, исправив недочеты, представит вам новый, но уже верно оформленный документ (см. пример 2).

Пример 2 .

Протокол возражений на Отчет агента N 1 от 15 апреля 2007 г.

г. Москва 15 апреля 2007 г.ОАО "Мишель", именуемое "Принципал", в лице директора Зарубина С.А., действующего на основании Устава, доводит до сведения, что представленный 1 марта 2007 г. ОАО "Крейзи" ("Агент") Отчет об исполнении агентского поручения по агентскому договору N 1 от 12.07.2006 содержит следующие недоработки в оформлении:

<1> В отличие от счета-фактуры, в акте обязательно следует указать должность лица, подписывающего документ. В счете-фактуре лицо, визирующее документ, всегда именуется одинаково - "руководитель".На основании вышеизложенного ваш Отчет от 1 марта 2007 г. не принимается. Просим внести соответствующие исправления в Отчет и первичные документы, прилагаемые к Отчету.

Директор ("Агент"): Зарубин С.А. Зарубин

М.П. Печать

ООО "Мишель"

И.А.Киселева

Руководитель налоговой практики